基于价值链、供应链的美国芯片技术联盟组合及中国应对之策

国际关系学界中的联盟研究与国际关系现实中的联盟构建的发展动态基本一致,呈现从一到多、由点及面、从单一型联盟到复合型联盟和多极联盟的扩展趋势;但研究焦点仍为单一型联盟,对联盟体系及多联盟间关系的研究较为不足。本文结合美国在芯片技术领域组建联盟的特点,在传统联盟研究的基础上,提出了联盟组合的概念框架,认为美国的全球芯片技术联盟是一个由横向价值链联盟和纵向供应链联盟组成的联盟组合。

一是中国应积极利用在原材料、封测等环节的优势,与韩国和日本等加强经贸合作,增强美国盟友对中国生产和市场的依赖性。

总体而言,横向价值链更多是基于对安全因素的考量,纵向竞合则更多是基于对经贸因素的考量。图3展现了芯片技术联盟组合的整体框架及影响因素。

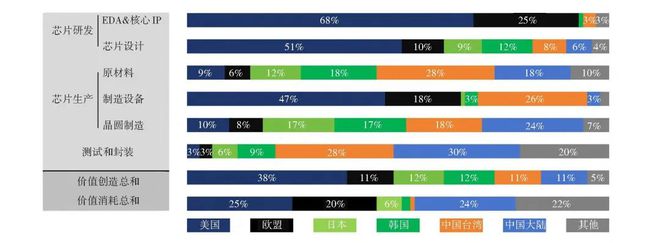

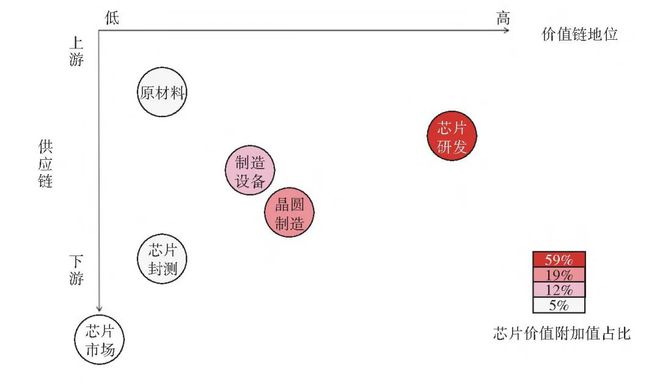

新冠疫情期间,全球芯片供应链的断裂使得芯片产业的价值链和供应链安全进入了国际关系的研究视野。芯片价值链包括原材料、芯片研发、制造设备供应、晶圆制造、测试和封装等,芯片价值附加值的高低决定了各环节在价值链上的竞争地位。图1展现了芯片价值链和供应链的总体情况。在芯片价值链中,芯片附加值较高的生产环节分别是芯片研发、晶圆制造和制造设备,附加值较低的生产环节则是原材料和芯片封测。图2进一步展现了目前主要国家和地区在芯片产业中的份额占比。美国虽然在芯片研发和制造设备等研发密集型环节处于领先地位,但仍面临来自日本和欧洲的地位竞争压力;而在原材料、芯片制造及封测环节,美国则需要与日韩等国家和地区开展合作以弥补短板。

美国与东亚地区在价值链上游环节的相近地位是四方合作形成的有利结构条件,但认知因素的调整削弱了CHIP4合作的动力。从利益认知角度来看,韩国对中国市场的依赖程度较高,对于与中国脱钩可能造成的影响持谨慎态度。2022年,中国市场占韩国存储芯片出口的70%以上,三星和SK海力士等韩国头部芯片制造商在中国拥有重要的制造业务;除了出口依赖性高外,韩国芯片制造75%以上的原材料也从中国进口。因此,韩国对于加入CHIP4犹豫不决,目前也未参与针对中国的出口管制。从威胁认知角度来看,日韩对于联盟的成员设置有所顾虑,担心会对其与中国的关系产生不利影响。因此,CHIP4并未达到美国遏制中国芯片产业发展的预期效果,但加强了四方在技术方面的创新和投资合作。

以美欧关系为例,美欧在联盟组合内部存在竞合关系。从横向价值链角度来看,美国与欧盟在芯片研发和制造设备环节具有相近的地位,且双方对东亚国家在芯片价值链中下游的优势以及中国的芯片技术发展有着相似的担忧。在横向价值链中相近的地位和对于中国芯片技术发展共同的威胁认知促成了美欧的横向合作。具体而言,在结构因素方面,美欧在芯片研发和尖端制造设备方面的领先地位促进了两者在微电子领域的合作;在主体认知方面,美国和欧盟都担忧自身在芯片制造和封测环节的弱势,以及中国芯片技术的快速发展对其造成的战略压力,这进一步巩固了美欧间的横向合作。然而,美欧尽管在尖端研发和制造方面展开了合作,但却无法避免地位重叠和威胁认知差异导致的横向竞争。美国从安全角度出发,将中国视为最大的战略威胁。欧盟则更多从经济角度出发,认为中国既是战略竞争对手,也是合作伙伴;欧盟致力于占据联结中美两国的结构洞,进而提升自身的战略自主性。正是这种认知差异削弱了美欧在共同应对中国时的合作动力。

美国基于其在横向价值链中的优势地位和在纵向供应链中的弱势地位,分别建立了横向的价值链联盟和纵向的供应链联盟,二者共同构成了美国的芯片技术联盟组合。美国构建的芯片技术联盟组合有两大特点。一方面,技术联盟并不限于技术合作,联盟成员间从原材料供应到芯片市场均存在重叠、交叉现象;另一方面,芯片全球价值链的复杂性以及中国在价值链和供应链中的嵌入,使得美国既难以通过传统的单边贸易手段来限制中国的技术发展,也面临着联盟组合内部盟友机会主义下的竞争行为。

根据芯片的全球价值链和供应链分布,可以得出以下几个判断:①从价值链上看,美欧处于第一梯队,日本和韩国处于第二梯队,中国大陆和中国台湾处于第三梯队。②从供应链上看,美国在芯片研发环节占有绝对优势,而在原材料、制造设备、晶圆制造和封测等环节,都需要与其他国家和地区展开合作,实现互补。构建完整的芯片产业供应链需要联结大量处于价值链中下游的国家和地区。③没有一个国家在芯片技术领域实现了自给自足。由于前期的人才培养和技术研发等环节均需要高昂的成本,想要实现自给自足存在较大难度。④美国组建芯片技术联盟,需要基于芯片全球价值链和供应链的分布情况,构建横向的价值链联盟和纵向的供应链联盟。

辨析美国芯片技术联盟组合内部的横向价值链联盟和纵向供应链联盟是了解美国技术联盟组合的重要切入点。基于安全逻辑的价值链和基于经贸考虑的供应链较为全面地体现了联盟组合内部联盟间及盟友间关系的复杂性。有别于传统安全领域缔结的军事联盟,美国的技术联盟组合是松散型的联盟,更加注重沟通对象的增加和沟通平台的拓展,且技术安全的保障并非依赖于几个关键盟友,而是复杂的横纵向综合网络。对于在美国的芯片技术联盟组合内与美国重复结盟的国家而言:一方面,价值链上的相近地位和供应链上资源和能力的互补为合作提供了结构性和主体性动力;另一方面,认知差异和对第三方联结的结构洞的争夺将导致盟友间的竞争。

尽管美国的技术联盟策略已经从规则治理转向平台遏制,但是其关键盟友如欧盟仍强调规则的建立。因此,一方面,中国可以主动参与全球技术规则的制定,加强与半导体技术相关标准组织如国际电工委员会(International Electrotechnical Commission, IEC)、国际标准化组织(International Organization for Standardization, ISO)等的合作,充分展现中国参与全球经济治理、践行标准国际化的决心和诚意,从而在主体维度上削弱美国盟友与美国合作的基础,拓展我国芯片技术发展和全球合作的空间;另一方面,美欧在芯片法案上的“补贴竞赛”,在人工智能、数字监管等关联议题上的分歧,也势必会降低跨大西洋芯片技术合作的紧密度,给我国提供了破局的契机和空间。中国应大力支持欧盟战略自主,并将《中欧全面投资协议》作为加强中欧在芯片领域战略互信和经贸合作的抓手,以此缓解大西洋战略联盟对我国的围堵压力。

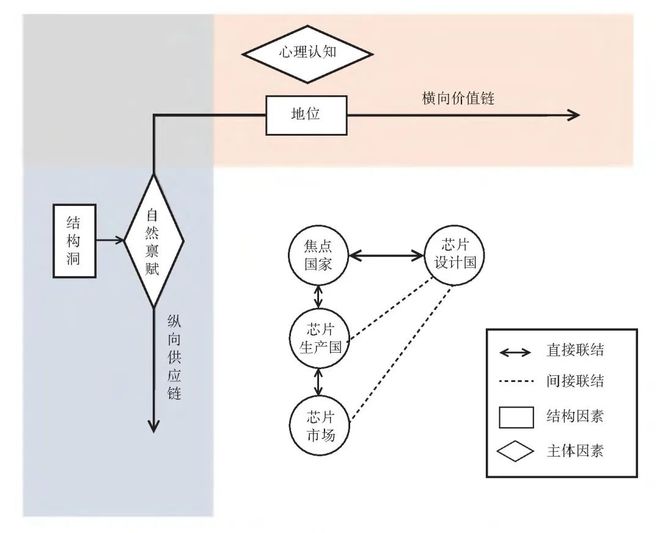

研究联盟组合,可从结构维度和主体维度两个视角入手。联盟组合的结构维度是指联盟组合的形态特征,主要包括横向价值链体现的地位及纵向供应链体现的结构洞。“地位”是指组织在一个体系中所处的序列或等级,且在技术联盟组合中,地位往往体现为技术水平的高低。高地位组织往往是行业的领导者,具有较高的声望,因此是联盟组合的焦点组织。高地位组织能够接触大量的资源,使其既能快速有效地组建和发展联盟组合,也可以在挑选合作伙伴时拥有更多的选择空间。“结构洞”是指无直接联结的两个组织,即组织A与组织B之间存在的真空地带,而分别与组织A和组织B直接联结的组织C则被视为占据该结构洞的中介。中介组织掌握着信息优势和控制优势。其中:信息优势体现在信息的获取速度和价值上,也体现为拥有被其他主体向第三方推荐的机会;控制优势体现为中间人可以操控被联结组织之间的信息流动,促使其妥协或竞争,有助于增强中介组织在联盟组合内部的议价能力。对于焦点组织而言,其利用自身在联盟组合中的地位,联结更多的伙伴组织,以保障价值链的优势;而占据不同盟友之间的结构洞,可以扩展资源并巩固与盟友之间的关系,从而增强供应链的稳固性。

联盟组合的主体维度体现为联盟组合内各个行为体的主体特征,包括行为体的自然禀赋和心理认知。在由国家和地区组成的芯片技术联盟组合中,自然禀赋体现为国家和地区的芯片技术能力及原材料资源。尽管美国在芯片研发环节具有绝对的能力优势,但其在关键矿产领域的自然禀赋不足,一定程度上受制于全球范围内关键矿产分布。国家的心理认知则体现为国家的关系认知,包括利益认知和威胁认知。其中:利益认知更多是从经济视角出发,结盟的动机在于弥补弱势或匮乏的资源;威胁认知更注重价值链和供应链的安全,结盟的原因在于存在一个威胁到自身价值链地位或供应链稳固性的共同战略对手。在关注竞争优势的横向价值链中,心理认知影响国家的结盟动机;在关注供需和效率的纵向供应链中,自然禀赋影响国家的结盟策略。

半导体芯片技术是当前中美科技竞争的重点领域。通过构建基于芯片价值链和供应链的联盟组合框架,分析美国在这一领域的联盟策略,发现芯片技术价值链和供应链的高度复杂性促使美国的技术联盟策略由单一的双边或多边联盟转向兼顾价值创造和供应顺畅的联盟组合。尽管联盟组合相较于单一的战略联盟更具统合性,但结构维度的地位竞争和结构洞争夺以及主体维度的认知差异都将削弱盟友与美国的合作动力。加深对美国芯片技术联盟组合的理解,能够为我国从结构维度和主体维度应对与反制美国的技术遏制及产业围堵提供启示。

随着以人工智能为代表的第四次工业革命不断推进,强调国家安全的现实主义开始回潮并重构国际关系的版图。在这一背景下,芯片技术竞争成为大国关系的重点。美国的战略焦虑日益加深,并加快了与中国技术脱钩的步伐。具体表现为构建基于技术多边主义的联盟,拓展与盟国的近岸外包(Near-shoring)和友岸外包(Friend-shoring)合作,形成以美国为核心的联盟组合(Alliance Portfolio),以遏制中国芯片技术发展。

随着摩尔定律的优势达到极限,芯片性能的提升将更多地依赖于包括封装在内的生产后端,因此寻找机会占领成熟节点市场对于中国而言至关重要。一方面,我国可以采用先进封装技术来增强传统芯片的性能,如面向网络应用的射频收发器芯片、高级驾驶员辅助系统(ADAS)以及面向汽车应用的信息娱乐芯片;另一方面,与先进的逻辑芯片设计商合作,为特定应用提供制造和封测的解决方案。

2022年5月23日,美国和日本在东京宣布启动印太经济框架(Indo-Pacific Economic Framework for Prosperity,以下简称IPEF)。印太经济框架包括美国、日本、澳大利亚、印度、新西兰、韩国、文莱、印度尼西亚、马来西亚、菲律宾、新加坡、泰国、越南等13个初始成员,旨在加强美国与印太地区在经济方面的合作。具体到芯片合作领域,美国希望通过IPEF确保对关键原材料和加工材料的获取,保障供应链的稳定和安全,在印太地区构筑纵向供应链联盟。2023年5月,IPEF成员国就供应链协议进行实质性谈判;2023年9月,公开了拟议的《印太繁荣经济框架》供应链协议文本。IPEF试图制定基于技术联盟的技术、经济和贸易规则。在此联盟中,美国联结了东盟的主要成员国,占据了欧盟、日本和韩国与东盟国家展开合作的结构洞,掌握了重要的信息优势和控制优势。

(2)从主体维度出发,利用自然禀赋与美国盟友建立并巩固经贸关系,同时主动参与全球技术规则的制定,强调平等互惠、共同发展。

价值链和供应链是产业政策及企业经济研究中的两个重要概念。其中,价值链的概念最早由迈克尔·波特提出,是指产品从设计、生产、营销到交付的一系列横向价值活动,关注价值创造,体现竞争优势;供应链则是指从供应商、中间商、第三方服务商到客户的一系列纵向关联活动,关注供需平衡,体现效率原则。

纵向的供应链联盟则试图联结芯片供应链中下游具有比较优势的国家和地区。资源和能力的互补促成了焦点国家与伙伴国家的纵向合作,与关键原材料国家和芯片市场所在国家的联结可以降低供应链断裂的可能性及市场的不确定性。然而,供应链往往联结着大量的价值链下游国家和地区,且其与价值链上游国家和地区如美欧等并无传统的盟友关系,使得纵向供应链中存在大量的结构洞。占据结构洞的伙伴国家可凭此获得信息优势和控制优势,增强自身的议价能力和竞争力。因此,对于结构洞的争夺将是纵向竞争的重点。

二是在供应链节点上,中国应利用自身在原材料和市场占有率方面的有利地位拓展合作,

本文探究了联盟组合视角下美国组建的芯片技术联盟组合,结合企业联盟组合理论和国际关系理论,分析了联盟组合的结构和主体两大维度。美国遵循“探索和利用”的双元性原则,同时组建了基于上游开发探索的芯片技术联盟和基于下游互补利用的芯片技术联盟,呈现出对中国技术发展的全价值链和全供应链进行遏制的特点。美国在芯片研发、芯片制造等领域的领先地位为其带来了更高的声誉和更多的网络资源,使其能够在价值链和供应链方面组建多个联盟。但盟友的优先依附(Preferential Attachment)存在替代效应。当盟友基于经贸关系的考虑或主体认知的差异与美国展开地位和结构洞的竞争,进而为关联议题的谈判保留议价能力时,产生机会主义行为的可能性就会增加。

3.2.1 四方安全对线年,美国、日本、澳大利亚和印度建立了四方安全对话机制(The Quadrilateral Security Dialogue,以下简称QUAD),成立了关键技术合作小组。2022年5月,QUAD的技术合作小组完成了对全球半导体供应链中关键矿产产能和脆弱性的测绘和评价工作,加强了四国在关键矿产方面的合作。QUAD中的4个国家在芯片价值链中的地位和角色各不相同:美国是芯片设计领域的全球领导者,主导着设计流程上游的两个关键子阶段——EDA和核心IP;日本拥有芯片制造材料和制造芯片所需的化学品;澳大利亚拥有丰富的关键材料如二氧化硅、镓和铟以及先进的采矿能力,因而在芯片供应链中也占据重要地位;印度则在人力资本方面具有比较优势。QUAD是美国、澳大利亚、印度和日本之间建立的国际非正式机制,这4个国家在资源和能力上的互补是QUAD合作的动力。但纵向的供应链盟友间存在资源和人力的结构洞,导致伙伴国家与焦点国家展开对中介人位置的争夺。例如,澳大利亚、印度和日本于2022年3月发起的供应链弹性倡议(Supply Chain Resilience Initiative, SCRI),正是澳大利亚和日本企图越过美国同印度加强联系,以占据中介人位置的表现。

2022年6月,矿产安全伙伴关系(Minerals Security Partnership,以下简称MSP)正式成立,包括美国、澳大利亚、日本、韩国、加拿大、芬兰、法国、德国、瑞典、英国和欧盟等成员,旨在加强关键矿产供应链方面的合作。MSP是美国友岸外包的首次制度化实际应用,试图将关键矿产的供应链网络限制在美国的联盟体系内,以取代中国在关键矿物(如镓和锗)方面的主导地位。对于美国而言,加强与MSP成员的协作是降低自身原材料脆弱性的关键;而对于拥有关键矿产的盟友如澳大利亚、加拿大等来说,与美国的合作可以增强其采矿业的精炼和冶炼能力,提升其在原材料价值节点的不可替代性和竞争力。

从纵向供应链角度来看,美欧在芯片供应链上资源和能力的互补促进了美欧的纵向合作。一方面,美欧在重要的芯片技术节点上能力互补。美国在芯片光刻领域的能力较为薄弱,缺乏先进的光刻技术,而欧盟的成员国荷兰则在光刻机领域占据垄断地位。欧盟较为薄弱的芯片设计和制造环节恰好是美国的优势领域,全球前十大芯片设计公司如高通、博通和英伟达等大部分来自美国。另一方面,欧盟作为全球第三大芯片市场,是美国需要重点结交的盟友。对于美国而言,欧盟不仅是设备和资源的供应商,还是重要的客户。欧盟在供应链上的双重身份促使美欧双方的纵向合作。美欧之间对结构洞的争夺是引起纵向竞争的重要因素,并将影响美欧的纵向竞合动态。对于欧盟而言,其优势集中在芯片的应用市场,而非广泛分布在整条价值链中。参与美国针对中国的芯片出口管制,会限制欧盟利用自身优势环节与中国进行技术合作,削弱欧盟在纵向供应链上的合作伙伴多样性,这对于欧盟提升战略自主性的目标而言并无益处。因此,欧盟试图突破美国技术联盟组合的限制,与更多的第三方国家建立合作关系。

横向的价值链联盟旨在与处于价值链中上游的国家和地区开展技术合作并取得发展。基于对战略对手共同的威胁认知和在价值链相同环节中的相近地位,焦点国家和伙伴国家为了保持相较于战略对手的技术优势而倾向于彼此合作,以降低研发成本,加快技术更新迭代的速度。但由于面对同样的下游市场,横向合作的国家之间存在竞争的诱因。促成横向合作的动机因素即威胁认知发生变化,将导致横向竞争。具体而言,地位的重叠本身就暗含着横向竞争的可能,但调整威胁认知,可以使地位竞争的动机得到有效管理。然而,一旦盟友间的威胁认知产生了差异,地位重叠导致的竞争就将动摇横向合作的基础,使得联盟合作貌合神离,“联盟行为”变为“单边行为”。

联盟组合的概念多见于针对信息技术企业联盟的研究中,是指企业为增强竞争优势而组建的多个功能不同的双边及多边战略联盟的集合。其表现为企业融入客户、供应商、竞争对手和互补者等所形成的组织间关系网络,利用不同类型的组织间合作关系来获取多样化的资源,以克服战略的不确定性。

2022年3月,美国提议与日本、韩国和中国台湾组建芯片四方联盟(以下简称CHIP4)。这4个国家和地区在芯片价值链的高附加值环节都占据重要地位,因而CHIP4是横向的价值链联盟。其中,美国在价值链上的优势集中在芯片研发和制造设备环节,日本、韩国和中国台湾的晶圆制造能力处于世界顶尖水平。美国建立“芯片四方联盟”有三大战略目标:一是逐步将亚洲地区的芯片产业、技术转移到美国本土。例如,台积电将斥资在美国亚利桑那州建厂。二是构建联盟主导的全球芯片生态系统,与可信赖的芯片代工厂建立联系。例如,在美国的主导下,日本将参投台积电在日的芯片代工厂。三是升级对华芯片出口的联合封锁。例如,美国施压台积电,限制其对华为的供货,试图阻止中国大陆对芯片关键技术的获取。

2023年1月,美国、荷兰和日本达成协议,加强针对先进半导体制造设备的出口管制。在制造设备这一生产节点上,美国、日本和荷兰均拥有领先优势,因此美日荷的出口管制协议可被视为横向价值链上的联结。其中,荷兰是光刻机领域的世界领先者,日本在硅晶片晶体加工设备方面占据世界主导地位。荷兰和日本两个国家生产的光刻机等先进制造设备占据全球99%以上的市场份额。对于荷兰和日本而言,限制向中国出口芯片制造设备会导致收入减少,最终将削弱其在制造设备环节的优势地位。因此,尽管荷兰和日本同美国达成了加强出口管制的协议,但两国政府都未明确将中国列为出口管制目标,出口管制的力度也远不及美国。

2021年6月,美国和欧盟成立贸易和技术委员会(Trade and Technology Council,以下简称TTC)。在美国构建的技术联盟中,TTC是一个较为特殊的存在。其一,TTC是集横向价值链与纵向供应链于一体的综合联盟。欧盟既是美国在横向价值链上的合作对象,也是美国在纵向供应链上芯片制造设备供应来源和芯片市场。从横向价值链联盟的视角看,美欧在芯片研发、制造设备环节的地位相近,二者的研发合作有利于美欧保持技术领先的价值链地位。从纵向供应链联盟的视角看,欧盟(尤其是荷兰)在极紫外线光刻机设备领域具有垄断地位,且欧盟芯片消耗量占全世界的20%。一方面,美欧技术地位相近且资源和能力互补,促成了二者在芯片产业的深度合作;另一方面,美欧在价值链中的地位重叠及欧盟的战略自主需求,使得美欧间也存在摩擦和竞争。其二,欧盟的主体特殊性致使美欧的竞合动态十分复杂。TTC既是一个由二元行为体组成的联盟,又是一个由美国与27个欧洲国家组成的松散联盟。因此,在考虑美欧的技术竞合动态时,欧盟和欧洲的双重身份对主体维度的影响应被纳入联盟组合的分析框架中。

以上6个以美国为焦点的战略联盟构成了美国的芯片技术联盟组合。从整体架构来看,美国的芯片技术联盟组合中含有较多的间接联结,因此是一个松散型的技术联盟组合;从内部架构来看,美国与日本、韩国、欧盟等地位相近的盟友在横向和纵向上的重复结盟体现了地位是促成合作的关键因素,但纵向供应链联盟中大量的结构洞也暗含着盟友间存在竞争的可能。总体而言,美国构建的芯片技术联盟组合相较于传统的安全联盟而言具有更强的灵活性。许多技术联盟并未缔结正式的联盟条约,避免了烦琐冗长的程序,体现出美国联盟策略由规则向工具的转向;但联盟的重复和合作伙伴的冗余也必将对联盟组合内部的竞合态势造成复杂的影响。

在芯片价值链和供应链维度上,美国的优势主要集中于芯片设计和制造设备环节,原材料和晶圆制造等环节则处于弱势。因此,从原材料到芯片市场,美国与全球几乎所有拥有芯片产业的国家建立起不同类型的联盟关系。本文的核心研究问题是构建基于芯片价值链和供应链的联盟组合框架,分析美国在该领域的联盟策略。在当前全球科技竞争日益加剧的背景下,通过分析美国的联盟策略可以为中国应对这一挑战提供理论参考。